Con la cosecha de la campaña 2021/2022 que se encuentra pronto a finalizar, en el presente artículo se pretende analizar la evolución de la comercialización en Argentina y cómo esta podría evolucionar en un futuro.

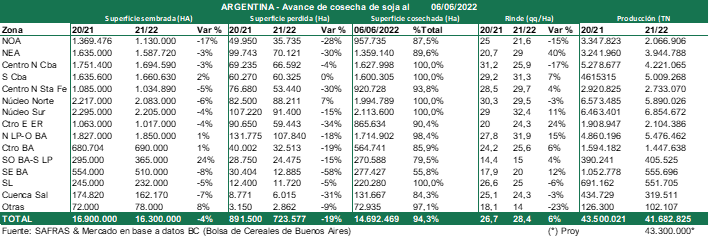

En el informe “Panorama Agrícola Semanal (PAS)” del día 2 de Junio del 2022, la Bolsa de Cereales informó un avance de cosecha del 94,3% de una superficie sembrada de 16,3 Millones de hectáreas con un rendimiento medio mejor a lo esperado previamente en 28,4 qq/ha, que permitió una modificación en la estimación de producción de 42 Millones de toneladas a 43,3 MTN.

Se va cerrando una campaña que, si bien en términos productivos arroja una producción inferior a la campaña previa, visto y considerando las expectativas iniciales, marcadas por la presencia de un segundo evento la niña consecutiva y las consecuencias negativas en términos productivos que se esperaban por el fenómeno, las consecuencias negativas terminan siendo menores a las esperadas inicialmente.

Evolución de la comercialización

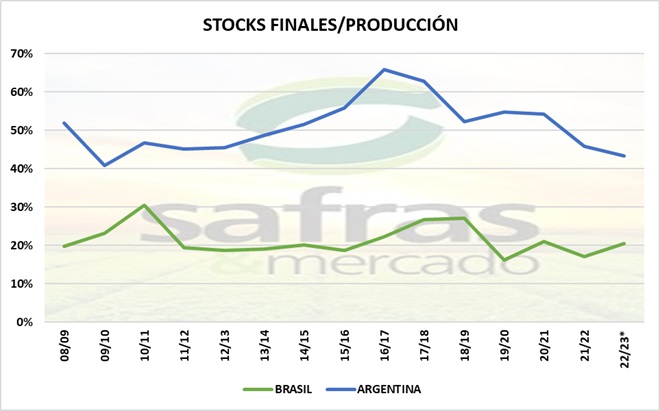

Por otro lado, resulta sumamente interesante analizar la evolución de la comercialización de dicha campaña. Como punto de partida, es apropiado en primera instancia señalar el comportamiento del productor argentino que, históricamente, tiende a ser más reticente a vender la producción que, por ejemplo, si se lo compara con el productor brasilero. En el siguiente cuadro, se observa el porcentaje de los stocks finales/ la producción de Brasil y Argentina en base a los números del informe de Oferta y Demanda Agregada (WASDE) del mes de Mayo 2022 publicado por el Departamento de Agricultura de los Estados Unidos (USDA).

Del gráfico se desprende que el productor argentino es más reticente a vender su mercadería. Dentro de las principales razones, destacan: Entender al grano como reserva del valor en dólares frente a la obligación de liquidar sus operaciones a tipo de cambio real, siendo este inferior al tipo de cambio real (de mercado), con una brecha cambiaria medida con el dólar MEP del 72% a comienzos de Junio.

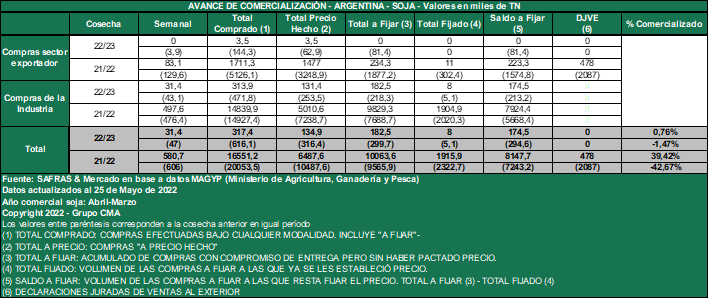

Frente a este contexto, el Ministerio de Agricultura, ganadería y Pesca informó que al 25 de Mayo del 2022, las compras totales de soja correspondientes a la campaña 2021/2022 alcanzaban las 16,5 MTN, por detrás de las 20 MTN para la misma altura de la campaña, el año previo, mostrando no solo una confirmación de la tendencia anteriormente descripta, sino una profundización del comportamiento.

En base a los siguientes números productivos se elaborará el siguiente cuadro de comercialización al referirnos al porcentaje comercializado.

Tanto si se lo mide en términos absolutos (TN), como si se lo mide en términos porcentuales, se observa una comercialización más lenta que la campaña previa.

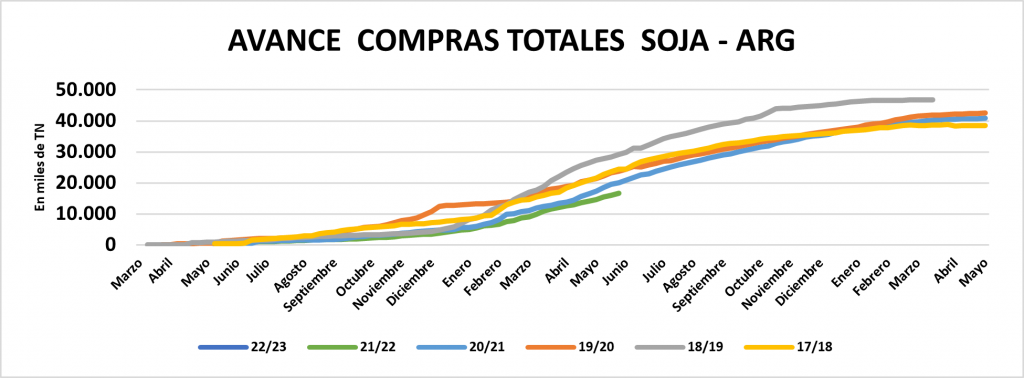

En el siguiente gráfico se observa como las ventas de la 21/22 vienen mostrando el avance más lento de las últimas 5 campañas.

Si entendemos que, a nivel doméstico, el escenario de ensanchamiento de la brecha cambiaria aparece como el escenario más probable y que, tanto a nivel internacional como a nivel local, nadie puede asegurar que el actual nivel de precios de la soja se sostenga en el tiempo, se concluye que es oportuno evaluar la utilización de herramientas de cobertura para las cantidades aún no comercializadas.

{kind=link}